01.06.2010

Как влияет оптимизация бизнес-процессов на финансовый результат компании?

Как известно, бизнес не существует без бизнес-процессов. Любой руководитель в ходе своей деятельности «порождает» те или иные бизнес-процессы. Задача их оптимизации появляется тогда, когда процессы становятся достаточно сложными и контроль их прохождения выпадает из поля зрения руководителя. В этом случае руководителю остается контролировать только результат бизнес-процессов и этот результат далеко не всегда удовлетворительный.

Поэтому любой руководитель стремится оптимизировать бизнес-процессы, в первую очередь, для того, чтобы сделать их прозрачными и контролируемыми.

А можно ли извлечь прямую выгоду из оптимизации бизнес-процессов?

Безусловно. Приведенный ниже пример покажет, как влияет оптимизация на получаемую компанией прибыль. Все данные, используемые в примере, вымышленные, однако заинтересованный руководитель может подставить в таблицы показатели своей компании и посчитать, какую дополнительную прибыль можно получить после оптимизации бизнес-процессов.

Итак.

Предположим, есть оптовая компания, торгующая некоторым ассортиментом товаров.

Вот исходные данные для примерного расчета:

|

Таблица 1. Исходные данные

|

|

|

|

|

|

Среднемесячная выручка компании

|

10 000 000р.

|

|

Среднемесячная стоимость проданных товаров

|

7 400 000р.

|

|

Среднемесячная торговая маржа

|

2 600 000р.

|

|

Среднемесячные расходы компании*

|

1 500 000р.

|

|

Среднемесячная ставка кредита

|

16%

|

|

Среднемесячная сумма кредита**

|

29 600 000р.

|

|

Среднемесячный платеж %% по кредиту

|

394 667р.

|

|

Прибыль до налогообложения

|

705 333р.

|

|

* все расходы компании, включая амортизацию, аренду, оплату труда и все начисления, прочие постоянные расходы

|

|

** для исключения оценки стоимости собственного капитала здесь принято, что все товары куплены за счет кредитных ресурсов, оборачиваемость - 3 раза в год

|

Главное подразделение, обеспечивающее выручку компании, работающей в условиях открытого рынка - это, безусловно, подразделение продаж (отдел продаж, коммерческий отдел, департамент и пр.). Поэтому, если наша цель – получение дополнительной прибыли, то разумно начать с него.

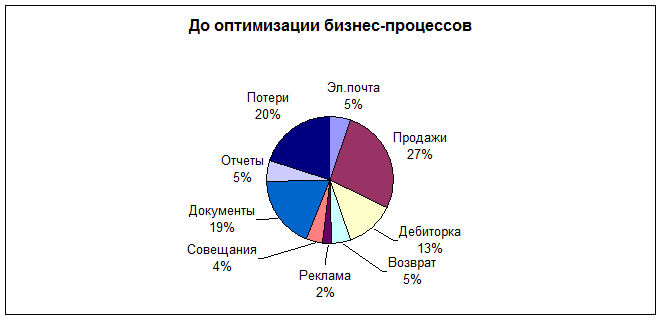

Предположим, анализ использования рабочего времени сотрудниками отдела продаж дал следующие результаты:

Как мы видим из приведенной диаграммы, на продажи (продажи + дебиторка + эл. почта) менеджер по продажам тратит в среднем 45% своего рабочего времени, из которых 27% - непосредственно на процесс продаж.

Потери здесь определены в 20% от рабочего времени (т.е. 1 час 36 мин от 8-мичасового рабочего дня). Эта величина, по опыту автора, значительно варьируется и серьезно зависит от организации труда в компании. В некоторых компаниях она может достигать 50% рабочего времени. В любом случае показатель потерь рабочего времени мы оставим неизменным и после оптимизации бизнес-процессов, т.к. для его снижения надо оптимизировать бизнес-процессы во всех подразделениях, а не только в отделе продаж и, кроме этого, проводить мероприятия по мотивации персонала.

Итак, 27% рабочего времени менеджер по продажам тратит на свою непосредственную работу – продажи. Предположим, это успешный продавец (а неуспешные продавцы нам не нужны), и продажи являются его ключевым умением. Очевидно, если дать такому продавцу больше возможностей продавать, больше общаться с клиентами и не отвлекать его на оформление документов, отчетов, возвратов и прочие действия (в которых он, кстати, не силен), то продажи возрастут.

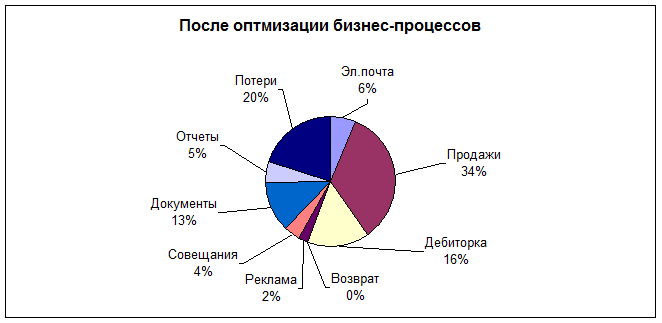

Предположим, консультанту поставлена задача, увеличить долю рабочего времени менеджера по продажам на собственно продажи. Для решения этой задачи консультант перенес работу менеджеров по продажам, связанную с возвратом товаров (гарантии, брак и пр.) и с документами (оформление договоров с клиентами и пр.) в другое подразделение компании. Время, используемое для продаж, увеличится, но, в связи с ростом количества клиентов и ростом продаж в целом, увеличится также и работа с электронной почтой, и работа с дебиторской задолженностью.

После оптимизации использование рабочего времени в отделе продаж стало выглядеть вот так:

В рамках этой статьи автор предполагает, что увеличение времени занятости менеджера по продажам непосредственно продажами приведет к пропорциональному росту продаж. Это не столь очевидно, и на эту пропорцию может влиять большое количество факторов, оставшихся за рамками настоящей статьи. Например, если в структуре продаж бОльшую долю занимают низкомаржинальные продажи, то при увеличении выручки торговая маржа, безусловно, возрастет в денежном выражении, но снизится относительно объема выручки. В самом худшем варианте дополнительное время может быть потрачено менеджерами по продажам на чай и кофе, однако мы не будем рассматривать всерьез такой отдел продаж. В обратной ситуации, когда продавцы высоко мотивированы или когда доля высокомаржинальных товаров в общем объеме продаж больше, оптимизация бизнес-процессов принесет еще бОльший эффект, чем это описано в данной статье.

Итак, предположим, что объем продаж вырастет пропорционально увеличению количества времени на процесс продаж. Какой финансовый результат мы можем ожидать в этом случае от оптимизации бизнес-процессов?

Прежде всего, можно ожидать увеличение среднедневной выручки компании:

ПВ = СВ/27%*34%,

где:

ПВ – плановая выручка после оптимизации

СВ – среднедневная выручка до оптимизации

Получаем среднемесячную плановую выручку компании 12 465 116 руб.

Соответственно изменятся показатели средней себестоимости проданных товаров, а также сумма уплаченных процентов по кредиту. Показатель среднемесячных расходов также увеличится, т.к. непрофильные операции будут перенесены в другое подразделение и может потребоваться наем дополнительных сотрудников. В нашем примере среднемесячные затраты на такого сотрудника (оплата труда плюс начисления) составят 100 тыс. руб. в мес.

В итоге получится:

|

Таблица 2. Результат оптимизации

|

|

|

|

|

|

Доля времени на продажи до оптимизации

|

27%

|

|

Доля времени на продажи после оптимизации

|

34%

|

|

Среднемесячная выручка компании:

|

|

|

до оптимизации

|

10 000 000р.

|

|

после оптимизации

|

12 465 116р.

|

|

Среднемесячная стоимость проданных товаров

|

|

|

до оптимизации

|

7 400 000р.

|

|

после оптимизации

|

9 224 186р.

|

|

Среднемесячная торговая маржа после оптимизации

|

3 240 930р.

|

|

Среднемесячные расходы компании как есть

|

1 500 000р.

|

|

Дополнительный расход на сотрудников

|

100 000р.

|

|

Среднемесячная ставка кредита

|

16%

|

|

Среднемесячная сумма кредита

|

36 896 744р.

|

|

Среднемесячный платеж %% по кредиту

|

491 957р.

|

|

Прибыль до налогообложения

|

|

|

до оптимизации

|

705 333р.

|

|

после оптимизации

|

1 248 974р.

|

|

|

|

|

Увеличение прибыли

|

|

|

в рублях

|

.

|

|

в %%

|

77,08%

|

Мы видим, что среднемесячная прибыль компании увеличилась на 543 640 руб., или на 77,08% по отношению к существующему финансовому результату.

Приведенный выше расчет показывает эффект от оптимизации бизнес-процессов подразделения продаж компании.

Безусловно, руководителю не стоит ограничиваться всего лишь оптимизацией бизнес-процессов в отделе продаж. Можно и нужно оптимизировать бизнес-процессы в других подразделениях компании, планировать денежные потоки, оптимизировать складской запас и снижать расходы компании в целом.